ERTE de fuerza mayor: principales claves del Real Decreto 18/2020

Categorías

Últimas noticias

Formación

ERTE de fuerza mayor: principales claves del Real Decreto 18/2020

Coronavirus, Laboral / Seguridad laboral / Prevención Riesgos Laborales (Coronavirus)

19/05/2020

El pasado 13 de mayo se publicó en el BOE el Real Decreto-ley 18/2020, de medidas sociales en defensa del empleo, que prevé la posibilidad de prorrogar la vigencia de los ERTE por fuerza mayor hasta el 30 de junio de 2020 y regula también, entre otras medidas, la prórroga de la exoneración de cuotas de Seguridad Social y las cláusulas de mantenimiento de empleo, así como determinadas restricciones a la distribución de dividendos de las empresas acogidas a un ERTE.

A continuación, resumimos las principales novedades introducidas por este nuevo Real Decreto-Ley:

¿Qué es un ERTE por fuerza mayor?

Serán considerados ERTE por fuerza mayor (regulado en el artículo 22 del RD-Ley 8/2020), las suspensiones de contrato y reducciones de jornada que tengan su causa directa en pérdidas de actividad como consecuencia del Covid-19, incluida la declaración del estado de alarma, que impliquen suspensión o cancelación de actividades; cierre temporal de locales de afluencia pública; restricciones en el transporte público y, en general, de la movilidad de las personas y/o las mercancías; falta de suministros que impidan gravemente continuar con el desarrollo ordinario de la actividad, o bien situaciones urgentes y extraordinarias debidas al contagio de la plantilla o la adopción de medidas de aislamiento preventivo decretados por la autoridad sanitaria.

¿Qué requisitos deben cumplir los ERTE por fuerza mayor para estar afectados por esta prórroga?

Continuarán en situación de fuerza mayor total derivada del Covid-19, las empresas que contaban con un ERTE vigente, y que sus causas impidan (actualmente) el reinicio de su actividad, mientras duren las mismas (causas) y en ningún caso más allá del 30 de junio de 2020.

La fuerza mayor derivada del COVID-19 será parcial desde el momento en el que las causas permitan la recuperación parcial de su actividad, como máximo hasta el 30 de junio de 2020, debiendo reincorporar a los trabajadores afectados en la medida necesaria para el desarrollo de su actividad, primando los ajustes en términos de reducción de jornada. Es decir, se priorizan las reducciones de jornada frente a las suspensiones del contrato.

No obstante, si a 30 de junio de 2020 siguiesen manteniéndose restricciones de la actividad por razones sanitarias, se establece la posibilidad de que se prorrogue su aplicación más allá de esta fecha mediante acuerdo en el Consejo de Ministros.

¿Qué novedades hay en la exoneración de cotizaciones para las empresas?

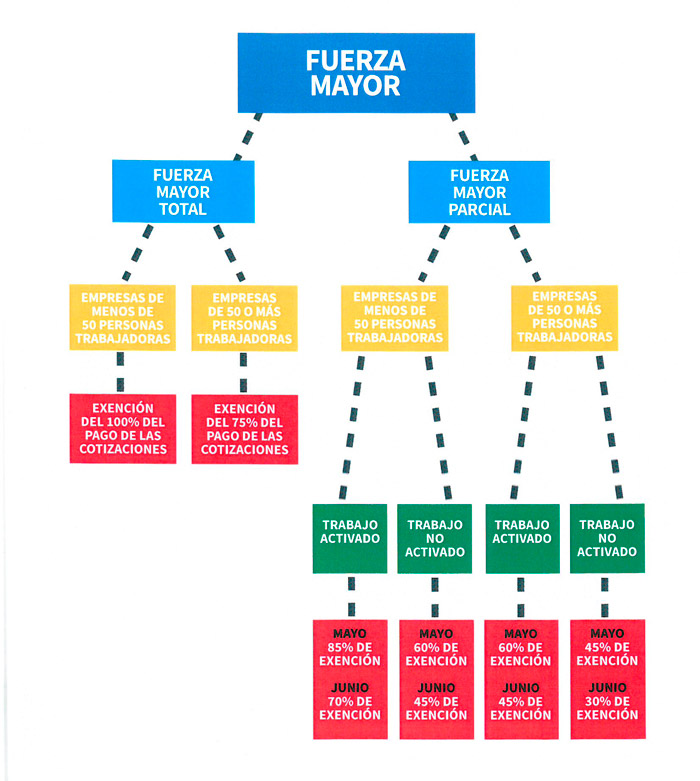

También se modifica la regulación en materia de exoneración de las cotizaciones a la Seguridad Social durante los meses de mayo y junio de 2020. Se diferencian dos situaciones y siempre en función del número de trabajadores en la Empresa a fecha 20 de febrero de 2020:

En caso de ERTE por Fuerza Mayor Total, si la empresa tiene menos de 50 trabajadores a 29 de febrero, se le exonera del abono de la aportación empresarial, así como del abono relativo a las cuotas por conceptos de recaudación conjunta, respecto a las cotizaciones devengadas durante los meses de mayo y junio de 2020. Esta misma exoneración se establece también para los meses de marzo y abril.

Si la empresa tiene 50 trabajadores o más, la exoneración de la obligación de cotizar alcanzará el 75 % de la aportación empresarial, respecto a las cotizaciones devengadas durante los meses de marzo a junio de 2020.

En los casos de ERTE por Fuerza Mayor Parcial, la exoneración también se refiere al abono de la aportación empresarial a la cotización a la Seguridad Social y por conceptos de recaudación conjunta, distinguiendo dos supuestos que, a su vez, están vinculados al número de trabajadores que tuviese la empresa a fecha 29 de febrero de 2020.

En ambos casos, esta exoneración de las cotizaciones no tendrá efectos para las personas trabajadoras, quienes mantendrán este periodo como efectivamente cotizado, sin aplicarse lo establecido en el artículo 20 de la LGSS, relativo a la adquisición, mantenimiento, pérdida y reintegro de los beneficios en la cotización.

¿Cómo se deben comunicar las variaciones en un ERTE?

Si las empresas quieren renunciar totalmente al ERTE ya autorizado, deben comunicarlo a la Autoridad Laboral en el plazo de 15 días desde la fecha de efectos de la renuncia.

La renuncia al ERTE de fuerza mayor o, en su caso, la suspensión o regularización del pago de las prestaciones que deriven de su modificación, se efectuará previa comunicación al SEPE de las variaciones de los datos contenidos en la solicitud colectiva inicial de acceso a la protección por desempleo.

Las empresas deben comunicar al SEPE las variaciones que se refieran a la aplicación de la medida respecto a la totalidad o a una parte de las personas afectadas. En este último caso, bien el número de personas afectadas o el porcentaje de actividad parcial de su jornada individual, cuando hayan podido incorporarse al trabajo.

¿Qué cambios hay en la regulación de los ERTE por causas económicas, técnicas, organizativas y de producción (ETOP)?

Los procedimientos que se comuniquen entre el 13 de mayo de 2020 (tras la entrada en vigor del este real decreto ley) y el 30 de junio de 2020: se les aplicará el artículo 23 del RD-Ley 8/2020, con las siguientes especialidades:

- La tramitación de estos expedientes podrá iniciarse mientras esté vigente un ERTE por fuerza mayor total o parcial.

- Cuando el ERTE por causas económicas, técnicas, organizativas o de producción se inicie tras la finalización de un ERTE por fuerza mayor, la fecha de efectos de aquél se retrotraerá a la fecha de finalización de este.

Por su parte, los ERTE por ETOP que estén vigentes a 13 de mayo de 2020 seguirán aplicándose en los términos previstos en la comunicación final de la empresa y hasta su finalización.

Las exenciones en materia de cotización a la Seguridad Social se podrán extender a estos ERTE e incluso prorrogarse más allá del 30 de junio, por acuerdo del Consejo de Ministros, por el período de tiempo y porcentajes que se determine en dicho acuerdo.

Límites al reparto de dividendos y de transparencia fiscal

as empresas y entidades que tengan su domicilio fiscal en países o territorios calificados como paraísos fiscales no podrán acogerse a los ERTE por fuerza mayor regulados por esta norma.

Las sociedades mercantiles u otras personas jurídicas que se acojan a los ERTE de fuerza mayor previstos por esta norma y que utilicen los recursos públicos destinados a los mismos no podrán proceder al reparto de dividendos correspondientes al ejercicio fiscal en que se apliquen estos expedientes, excepto si abonan previamente el importe correspondiente a la exoneración aplicada a las cuotas de la seguridad social. Esta limitación no será de aplicación para aquellas entidades que, a fecha de 29 de febrero de 2020, tuvieran menos de 50 trabajadores o asimilados.

¿Cómo se regula la cláusula de salvaguarda del empleo?

Las medidas extraordinarias en los ERTE están vinculadas al compromiso de la empresa de mantener el empleo durante el plazo de seis meses desde la fecha de reanudación de la actividad, entendiendo la reincorporación al trabajo efectivo de personas afectadas por el expediente, aun cuando esta sea parcial o sólo afecte a parte de la plantilla.

El compromiso se incumplirá si se despide o extingue el contrato de cualquier trabajador afectado por un ERTE de fuerza mayor. Este compromiso se entenderá incumplido en los siguientes casos:

- Resolución por causas objetivas (individual o colectivo ERE).

- Extinción por fuerza mayor.

- Cualquier resolución calificada como improcedente o nula.

- Extinción por mutuo acuerdo sobrevenido.

- Extinción por muerte, incapacidad o jubilación del empresario.

- Extinción por desistimiento durante el periodo de prueba.

- Extinción por cumplimiento de cláusulas válidamente consignadas en el contrato.

- Extinción a instancia de la trabajadora víctima de violencia de género.

- Resolución por artículos 40 (Movilidad geográfica), 41 (Modificación sustancial) o 50 (Extinción justa por voluntad del trabajador) ET.-

No será considerado como incumplido en los casos de que el despido disciplinario sea declarado como procedente, dimisión, muerte, jubilación o incapacidad permanente total, absoluta o gran invalidez de la persona trabajadora. Tampoco en el caso de contratos fijos discontinuos, cuando se produzca una interrupción del mismo.

En el caso de contratos temporales, no será un compromiso incumplido cuando el contrato se extinga por expiración del tiempo convenido o la incapacidad de realizar la obra o servicio objeto de contratación. Durante la aplicación de los ERTE, la duración de los contratos temporales ha estado suspendida.

Tampoco será incumplido el compromiso si la empresa tiene un riesgo de concurso de acreedores.

En el caso de incumplimiento, la empresa debe reintegrar la totalidad del importe de las cotizaciones de cuyo pago resultaron exoneradas, con el recargo y los intereses de demora correspondientes.

¿Qué sanciones tendrán las empresas incumplidoras?

Las empresas que incumplan este compromiso deberán reintegrar la totalidad del importe de las cotizaciones de cuyo pago resultaron exoneradas, con el recargo y los intereses de demora correspondientes, según lo establecido en las normas recaudatorias en materia de Seguridad Social, previas actuaciones de la Inspección de Trabajo y Seguridad Social que acredite el incumplimiento y determine las cantidades a reintegrar.

Anterior

Anterior