Principales medidas laborales en relación con los ERTES

Categorías

Últimas noticias

Formación

Principales medidas laborales en relación con los ERTES

Laboral / Seguridad laboral / Prevención Riesgos Laborales (Coronavirus)

01/07/2020

El pasado jueves 26 de junio se alcanzó un acuerdo entre todas las partes para prorrogar los Expedientes de Regulación Temporal de Empleo tramitados como consecuencia de la crisis sanitaria provocada por el Covid-19.

Las medidas están recogidas en el Real Decreto-Ley 24/2020 que introduce también otras novedades importantes como el establecimiento de determinadas prohibiciones a los ERTE, la aplicación de la exoneración de las cotizaciones a los ERTE por causas ETOP y la prohibición de despedir por causa del COVID-19 hasta el 30 de septiembre de 2020.

En este artículo vamos a sintetizar las cuestiones más importantes relacionadas con las Medidas sociales de reactivación del empleo encuadradas en el título I de esta norma legal.

1.ERTE de fuerza mayor: prórroga hasta el 30 de septiembre

Se extienden los efectos de los Expedientes de Regulación Temporal de Empleo por fuerza mayor vinculados al Covid – 19 hasta el 30 de septiembre.

No obstante, se establece la obligación para las empresas y entidades que se encuentren aplicándolos, de reincorporar a las personas trabajadoras afectadas en la medida necesaria para el desarrollo de su actividad, primando la reducción de jornada sobre la suspensión.

2. ERTE por causas ETOP

La tramitación de estos expedientes podrá iniciarse mientras esté vigente un ERTE de fuerza mayor.

Los expedientes de regulación temporal de empleo vigentes a la fecha de entrada en vigor de esta norma seguirán siendo aplicables en los términos previstos en la comunicación final de la empresa y hasta el término referido en la misma.

3. Ni horas extras, ni externalización de nuevas actividades, ni nuevos contratos

Asimismo, se establecen una serie de prohibiciones durante la aplicación de ambos tipos de ERTE:

- No podrán realizarse horas extraordinarias

- No podrán establecerse nuevas externalizaciones de la actividad

- Tampoco podrán concertarse nuevas contrataciones, sean directas o indirectas, durante la aplicación de estos ERTEs.

La única excepción a las nuevas contrataciones, previa información a los representantes, se aplicará a los supuestos en los que, por razones de formación, capacitación u otras razones objetivas y justificadas, las personas afectadas por el ERTE y que presten servicios en el centro de trabajo afectado por las nuevas contrataciones directas o indirectas o externalizaciones no puedan desarrollar las referidas funciones

Estas acciones podrán constituir infracciones de la empresa afectada, en virtud de expediente incoado al efecto, en su caso, por la Inspección de Trabajo y Seguridad Social.

4. Exoneración de cuotas en la Seguridad Social

Exoneración de cuotas empresariales en ERTE de fuerza mayor total.

Las empresas que se encuentran en una situación de ERTE por fuerza mayor parcial se podrán beneficiar de las exoneraciones vigentes hasta el 30 septiembre.

Las que tengan menos de 50 trabajadores disfrutarán de una exoneración del 60% de las cotizaciones sociales de aquellos que se reincorporen en los meses de julio, agosto y septiembre, y del 35% para los trabajadores que sigan con su empleo suspendido.

En el caso de empresas con más de 50 trabajadores estas exoneraciones serán del 40% para los que se activen y del 25% para los que permanezcan en suspenso.

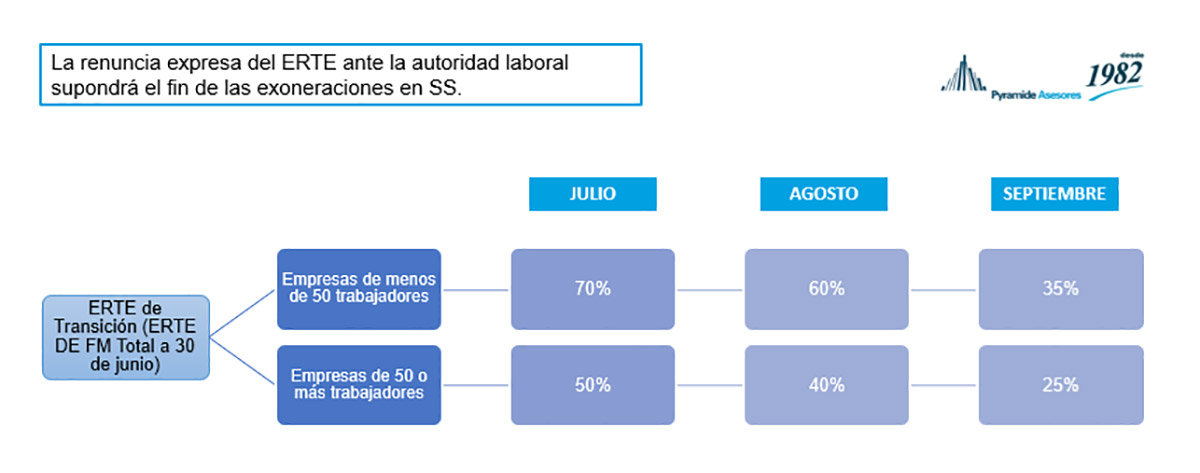

Para las empresas que se encuentran en ERTE total se establece un periodo transitorio durante el cual se beneficiarán de exoneraciones decrecientes.

Las de menos de 50 trabajadores, obtendrán una bonificación en las cotizaciones del 70% en julio, 60% en agosto y 35% en septiembre.

A partir de 50 empleados, este porcentaje de bonificación será del 50%, 40% y 25% respectivamente.

Exoneración de cuotas en caso ERTE por rebrote

No obstante lo anterior, en el caso de que se produzca un rebrote y sea necesaria la adopción de nuevas medidas de restricción o contención para evitar la nueva propagación del virus, y como consecuencia de ello las empresas vean impedido el desarrollo de su actividad, las exenciones antes contempladas se incrementarán hasta el 80% de la cotización para empresas de menos de 50 personas trabajadoras de alta en la Seguridad Social a 29 de febrero, y del 60% por las de 50 o más personas trabajadoras. Esta exención se aplicará desde la adopción de las medidas que impidan el desarrollo de la actividad y hasta el 30 de septiembre.

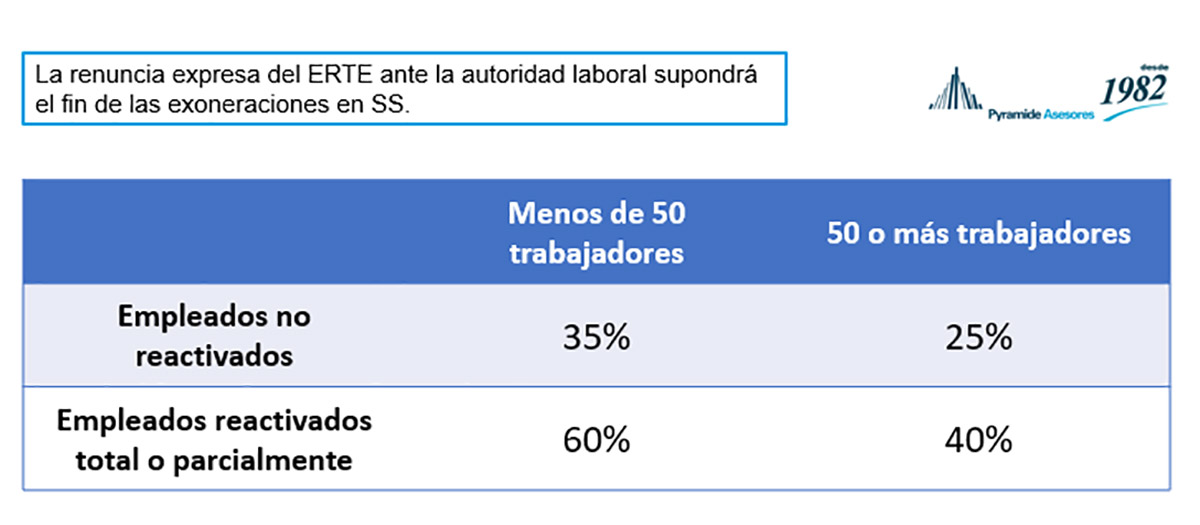

Exoneración de cuotas en ERTE de fuerza mayor parcial

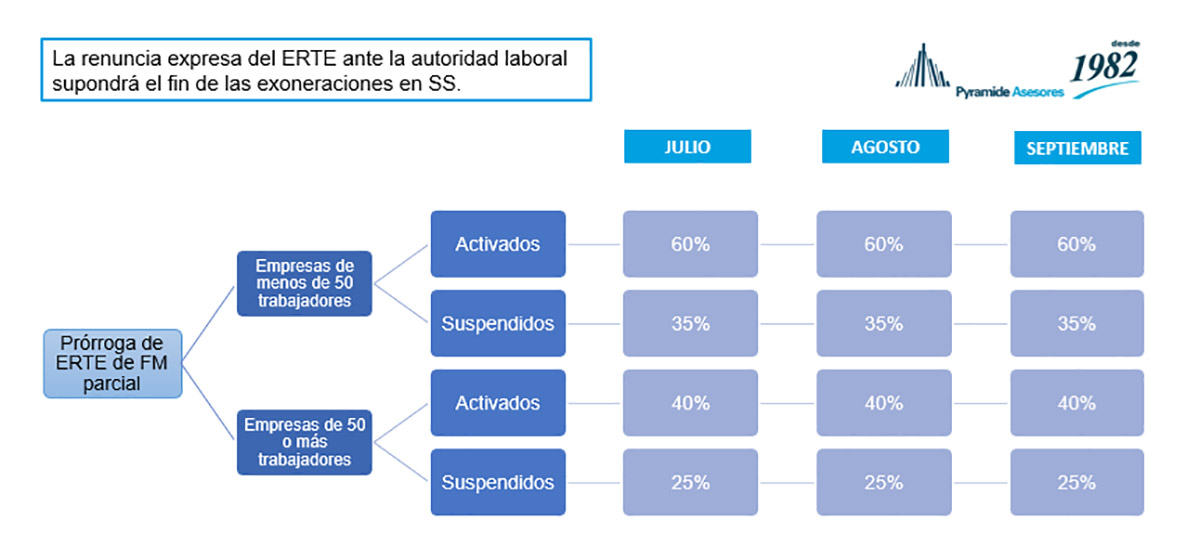

Una gran parte de las empresas que en su momento practicaron un ERTE de fuerza mayor a su plantilla ya han vuelto a la actividad y se encuentran en ERTE de fuerza mayor parcial. Para estas empresas también se contempla la bonificación en los meses de julio, agosto y septiembre del 60% de las cuotas empresariales por los trabajadores que volvieran a la actividad y el 35% por los que continúan en ERTE. Estas bonificaciones que incentivan una vez más la recuperación del trabajador se aplicará a empresas de menos de 50 trabajadores.

Las empresas con plantillas con 50 empleados o más, la bonificación será de del 40% por cada trabajador que se reincorporará a su puesto y del 25% por el que siga en el ERTE.

5. Cláusula de salvaguarda del empleo

Por un lado, el compromiso de mantenimiento del empleo durante 6 meses (RD-Ley 8/2020, de 17 de marzo) se extenderá a las empresas que aplican un ERTE FM y se beneficien de las medidas contenidas en el RD-Ley 24/2020.

Por otro lado, en el caso de ERTE por causas ETOP, las empresas que se beneficien por primera vez de las exoneraciones en las cotizaciones, en este caso el plazo de 6 meses de mantenimiento del empleo empezará a computarse desde la entrada en vigor del RD-Ley 24/2020.

6. Empresas en paraísos fiscales y abono de dividendos

Las empresas y entidades que tengan su domicilio fiscal en países o territorios calificados como paraísos fiscales no pueden beneficiarse de las medidas establecidas en el RD-Ley 24/2020.

A lo anterior se une que las sociedades mercantiles u otras personas jurídicas que se acojan a los ERTEs regulados en el RD-Ley 24/2020 y que utilicen los recursos públicos destinados a los mismos no podrán proceder al reparto de dividendos correspondientes al ejercicio fiscal en que se apliquen estos ERTEs.

Solo podrán hacerlo si abonan previamente el importe correspondiente a la exoneración aplicada a las cuotas de la Seguridad Social y han renunciado a ella.

Ahora bien, esta limitación a repartir dividendos no será de aplicación para aquellas entidades que, a fecha de 29 de febrero de 2020, tuvieran menos de 50 trabajadores o asimiladas a las mismas, en situación de alta en la Seguridad Social.

Anterior

Anterior